不動産Q&A

4 相続した借地の無償返還

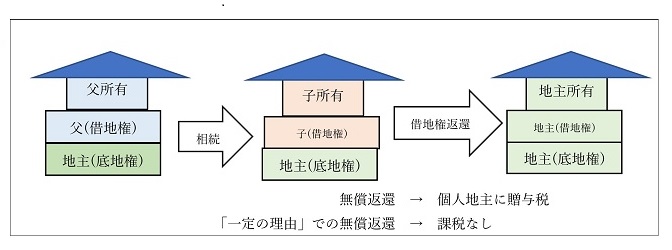

| 【問4】都内に父母が住んでいた戸建てがあり、私が相続しましたが、元々借地であり、私自身は自分の家があるので、この借地を地主に返したいと思いますが、税法上何か問題がありますか。 |

|---|

【答4】借地権は、土地の賃貸借契約や地上権の設定契約により成立するものですので、これらの借地契約を更新しなかった場合には、契約期間の満了により借地権は消滅します。

このように、借地権が消滅して地主が所有している土地に係る使用収益の権利を回復することを借地権の返還といいます。

1 地主(土地所有者)が個人の場合

○ 無償で返還した場合

個人地主が借地人であるあなたから無償で借地権の返還を受けた場合、この返還に至った事情につ

いて「一定の理由」が認められないときは、あなたから地主に対し借地権の贈与があったものとして贈

与税が課税されます。(なおこの場合、借地人が法人の場合は、個人地主は法人からの贈与ということで一時所得となります。)

借地人であるあなたには課税関係は生じません。

|

*「一定の理由」とは次のようなものです(所得税基本通達59-5) ① 借地権等の設定に係る契約書において、将来借地を無償で返還することが定められていること。 ② 土地の使用目的が、単に物品置場、駐車場等として土地を更地のまま使用し、又は仮営業所、仮店舗等の簡易な建物の敷地として使用していたものであること。 ③ 借地上の建物が著しく老朽化したことその他これに類する事由により、借地権が消滅し、又はこれを存続させることが困難であると認められる事情が生じたこと。 |

|---|

〇 個人地主に借地権を有償で返還した場合

借地人が契約期間の満了した土地を有償で返還した場合、つまり、地主に借地権を買ってもらった場合には、借地権の譲渡があったものとして借地人であるあなたに対し、譲渡所得として所得税が課税されることになります。地主は、支払った額が借地権の取得費となります。

2 地主が法人の場合

〇 無償返還等の場合

返還を受ける地主が法人である場合には、「一定の理由」に該当する場合の返還を除き、借地権を 無償又は時価の2の1未満の価額で返還した借地人であるあなたについては、譲渡所得として所得 税が課税されることになります。

法人側は、返還を受けた借地権相当額を受贈益として、益金に算入することになります。

借地権を無償であげたあなた自身が課税されるのは、納得できないかもしれませんが、所得税 法59条1項の、法人に対する譲渡所得の起因となる資産(ここでは借地権のことです。)を贈与又は 著しく低い価額の対価として政令で定める額(所得税施行令169条で「時価の2の1未満の価額」と 定められています。)で譲渡した場合は、借地権の譲渡があったといういわゆるみなし譲渡の規定が 適用されます。

前問で解説しましたが、権利金を受領しないで借地権を設定させた場合は譲渡所得の課税対象と はならないのですが、これは、借地権の設定の場合だけの取扱いで、既に借地権を認識している場合に無償で借地権を法人に返還した場合は、みなし譲渡課税の規定が適用されます。

〇 法人地主に借地権を有償で返還した場合

借地人が契約期間の満了した土地を有償で返還した場合、つまり、地主に借地権を買ってもらった場合には、借地権の譲渡があったものとして借地人であるあなたに対し、譲渡所得として所得税が課税されることになります。地主は、支払った額が借地権の取得費となります。