相続・贈与Q&A

配偶者居住権

| 【問13】 昨年の民法改正で新設された配偶者居住権について、相続税の評価においてどうするのか教えてください |

|---|

【答13】 平成30年の民法改正により、配偶者の居住権を保護するために配偶者居住権が新設されました。配偶者居住権の施行日は2020年4月1日です。

1 配偶者居住権について

配偶者居住権とは、 被相続人(=亡くなった人)に配偶者がいる場合 その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときは そのマイホームを誰が相続したとしても、そこに住み続けることができる権利のことを言います。

|

配偶者居住権の特性 ① 配偶者が亡くなるまで配偶者がマイホームに住む権利が保護されます。 |

|---|

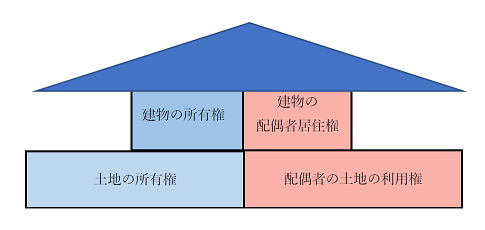

このように、通常の賃貸借で借主が得る権利とほぼ同等の権利が配偶者に保障されます。 つまり、配偶者居住権が設定された場合、マイホームとその敷地については下図のような権利関係になります。

2 相続税評価額の算定方法

マイホームである建物とその敷地である土地、それぞれごとに

① 配偶者が取得する財産(右側の赤い部分..配偶者居住権)の相続税計算上の相続税評価額

② 土地・建物を承継した人が取得する財産(青い部分)の相続税評価額 を求める必要があります。

〇 建物部分の評価

| (1)建物の配偶者居住権(配偶者が取得する財産)の評価方法 ①(残存耐用年数-存続年数)/残存耐用年数 ② 建物の時価×①×存続年数に応じた民法の法定利率による複利現価率 ③ 建物の時価-② (2)建物の所有権(建物を承継した人が取得する財産)の評価方法 建物の時価-上で求めた配偶者居住権の価額 |

|---|

【用語解説】

・残存耐用年数=法定耐用年数に 1.5 をかけた年数-マイホームの築後経過年数

・存続年数=基本は配偶者の平均余命年数(または遺産分割協議などで定められた配偶者居住権の 存続年数)

・(1)の残存耐用年数、残存耐用年数-存続年数のいずれかがゼロ以下となる場合、(1)はゼロとす る

・建物の時価=配偶者居住権未設定時の建物の相続税評価額

・民法の法定利率=現在は 3%(3 年ごとに改定あり)

|

計算例 69 歳女性の未亡人が木造で築年数 30 年、相続税評価額が 1,000 万円のマイホームについて終身の配偶 者居住権を取得するとした場合のそれぞれの評価額を計算方法 【建物の具体例その 1】 ・マイホームの法定耐用年数 22 年(木造の居住用建物) ・マイホームの築年数 30 年 ・配偶者の年齢(69 歳女性)に応じた平均余命年数 20 年 ・利率 3%、年数20 年の複利現価率 0.554 ・建物の相続税評価額 1,000 万円 |

|---|

具体的に数字をあてはめてみます。

(1)建物の配偶者居住権(配偶者が取得する財産)の計算

① 22 年×1.5=33 年 33 年-30 年=3 年(→残存耐用年数)

3年(残存耐用年数)-20 年(存続年数)=0

② 10,000,000 円×0×0.554=0 円

③ 10,000,000 円-0 円=10,000,000 円

(2)建物の所有権(建物を承継した人が取得する財産)の計算

10,000,000 円-10,000,000 円=0 円

このように、上の例ではマイホームの相続税評価額の全額(100%)が配偶者居住権で、建物所有権の金額はゼロという結果になります。

|

同じ条件でマイホームが鉄筋コンクリート造(法定耐用年数 47 年)の場合の計算 【建物の具体例その 2】 ・マイホームの法定耐用年数 47 年(鉄筋コンクリート造の居住用建物) ・マイホームの築年数 30 年 ・配偶者の年齢(69 歳女性)に応じた平均余命年数 20 年 ・利率 3%、年数 20 年の複利現価率 0.554 ・建物の相続税評価額 1,000 万円 |

|---|

(1)建物の配偶者居住権(配偶者が取得する財産)の計算

① 47 年×1.5=70.5 年 70.5 年-30 年=40 年(→残存耐用年数、1 年未満の端数切り捨て)

(40 年-15 年)/40 年=0.625

② 10,000,000 円×0.625×0.554=3,462,500 円

③ 10,000,000 円-3,462,500 円=6,537,500 円

(2)建物の所有権(建物を承継した人が取得する財産)の計算

10,000,000 円-6,537,500 円=3,462,500 円

こちらは、建物の相続税評価額 1,000 万円のうち、配偶者居住権が 6,537,500 円、建物所有権が3,462,500 円ということになります。

マイホームの残存耐用年数と配偶者の平均余命年数により決まるということになります。

マイホームの残存耐用年数が短ければ短いほど、また、平均余命年数が長ければ長いほど配偶者が取得する配偶者居住権の金額は大きくなり、建物の承継者が取得する建物の所有権の金額は小さくなります。

複利現価率をかけるのは、「配偶者が死亡したあとに実現する、建物承継者自身の建物に対する権利」の今の価値(現在価値といいます)を出すためです。

利率 3%はかなり高めの率ですが…民法で定められています。

〇 土地の評価方法

次に、配偶者居住権が設定された場合のマイホームの敷地(土地(宅地)や借地権など)の評価方法について。

|

(1)土地等の敷地利用権(配偶者が取得する財産)の評価方法 ① 土地等の時価×存続年数に応じた民法の法定利率による複利現価率 ② 土地等の時価-① (2)土地等の所有権(土地を承継した人が取得する財産)の評価方法 土地等の時価-上で求めた敷地利用権の価額 【用語解説】 ・存続年数=基本は配偶者の平均余命年数(または遺産分割協議などで定められた配偶者居住権 の存続年数) ・土地等の時価=配偶者居住権未設定時の土地等の相続税評価額 ・民法の法定利率=現在は 3%(3 年ごとに改定あり) |

|---|

|

【土地の具体例】 ・配偶者の年齢(69 歳女性)に応じた平均余命年数 20 年 ・利率 3%、年数 20 年の複利現価率 0.554 ・土地の相続税評価額 5,000 万円 (1)土地等の敷地利用権(配偶者が取得する財産)の計算 ① 50,000,000 円×0.554=27,700,000 円 ② 50,000,000 円-27,700,000 円=22,300,000 円 (2)土地等の所有権(土地を承継した人が取得する財産)の計算 50,000,000 円-22,300,000 円=27,700,000 円 |

|---|

配偶者の平均余命年数が長ければ長いほど、配偶者が取得する敷地利用権の金額は大きくなり、土地の承継者が取得する土地の所有権の金額は小さくなります。