所得税Q&A

12 住宅借入金等特別控除等

| 【問12】 住宅を取得した場合や増改築をした場合等の減税の制度について、説明してください。 |

|---|

【答12】住宅関連の減税は、減税によって住宅を買いやすくして経済活性化に努めるというものですが、同時にいろいろな施策が反映されています。

あまり狭い住宅については減税しない。(床面積は50㎡以上) → 広い住宅の供給

中古住宅の場合は、耐震基準を満たしているもの

(①木造等築20年、マンション等25年以内、②耐震基準適合証明書があるもの)

→ 耐震工事の推進

老齢化社会対応のため (バリアフリー工事、三世帯同居)

→ 高齢化、親の介護等への備え

優良住宅の促進 (認定住宅等) → 質の良い住宅の取得促進

現在の減税策としては、

住宅を取得する際に借入金をした者に対する減税策として、

「1住宅促進税制」、

借入金がない者に対する減税策として、

「2既存住宅に係る特定の改修工事をした場合の所得税額の特別控除」と

「3 認定住宅に係る税額控除制度」があります。

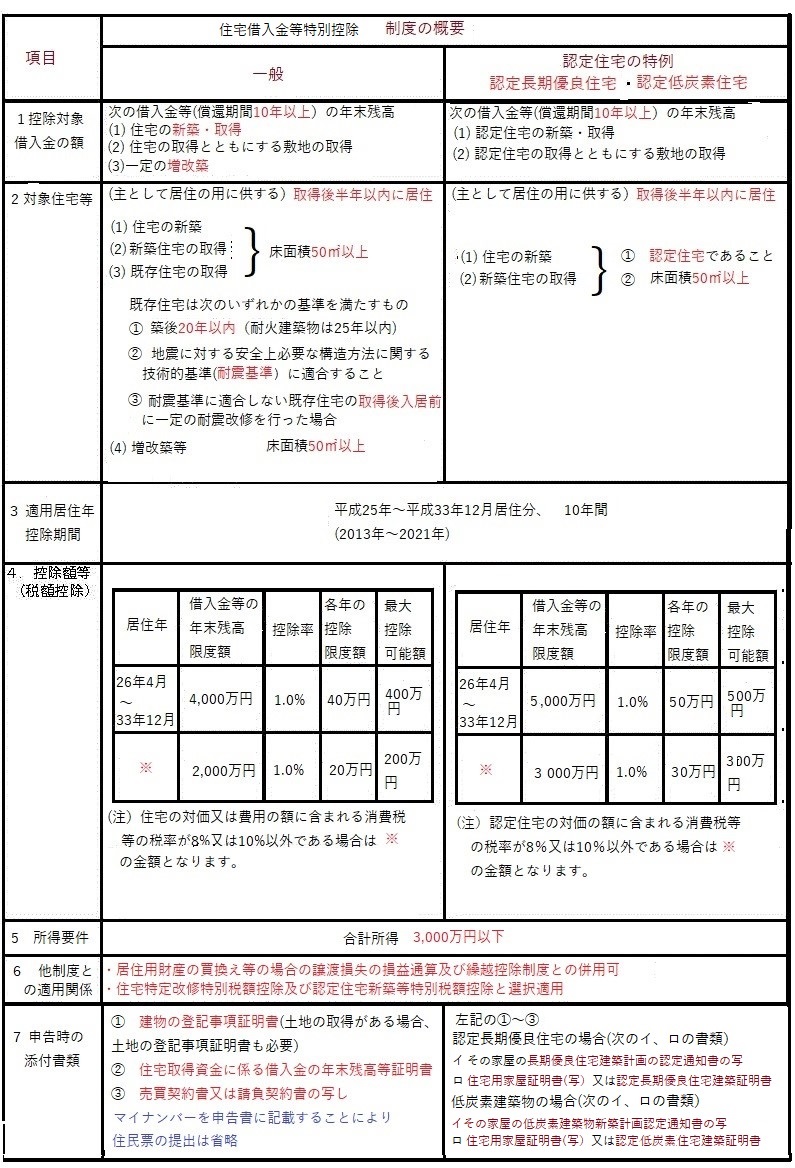

1 住宅促進税制

年末の借入金等残高の1%を10年間減税する「住宅借入金等特別控除」と年末の借入金等残高の一定金額までを2% 5年間減税する「特定増改築等住宅借入金等特別控除」があります。

以下の表をご参照ください。

(1) 住宅借入金等特別控除

控除額は、例えば、業者から購入して消費税が8%かかっている物件を購入したとき、一般住宅の場合は、年末の住宅借入金の残高4,000万円まで部分の1%が税額控除され、認定住宅ならば借入金の残高が5,000万円まで拡大されるということです。

借入金の年末残高が4,000万円以下でしたら、わざわざ認定住宅の住宅借入金等特別控除を利用する必要はありません。 また、個人間売買などで、消費税が取得価額に含まれていない場合は、一般住宅の場合は、年末の住宅借入金の残高2,000万円まで、認定住宅等で残高3,000万円までとなっています。

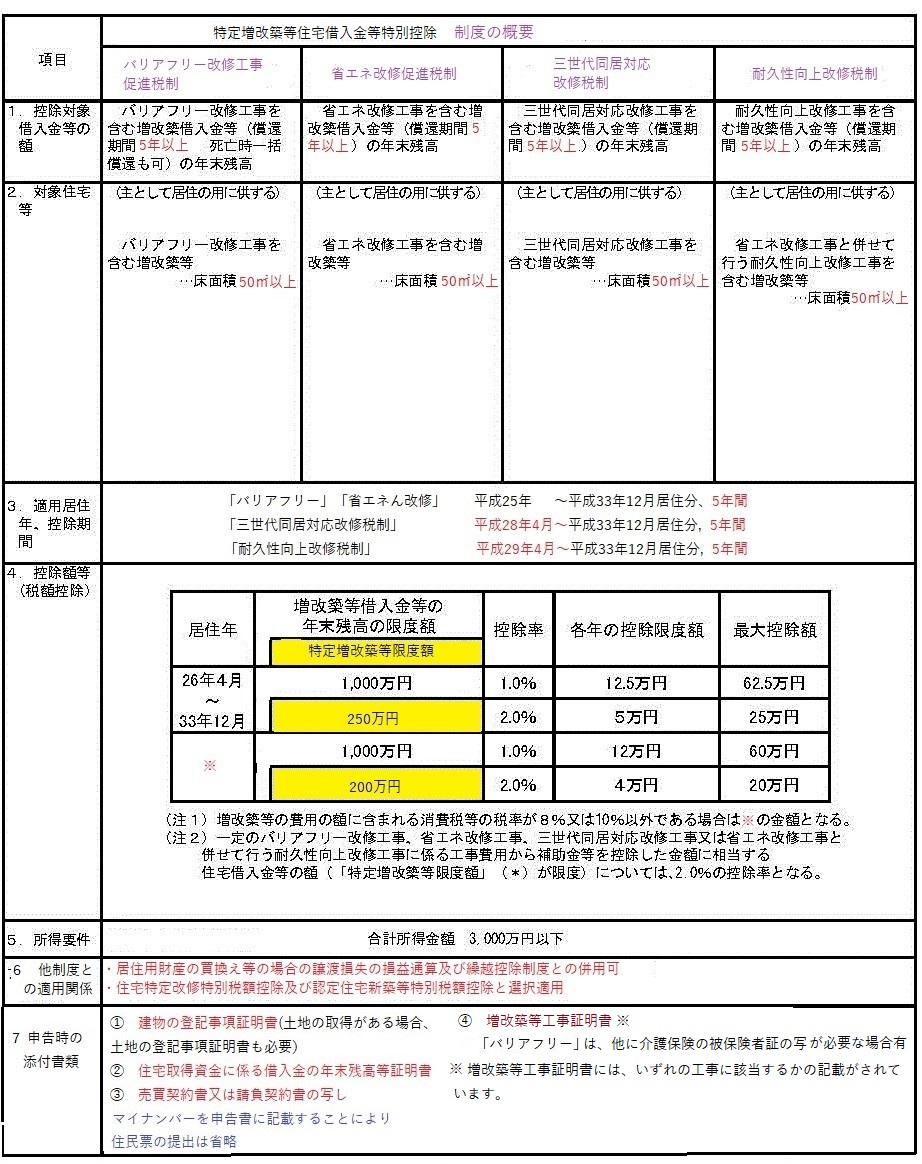

(2) 特定増改築等住宅借入金等特別控除

該当する改修工事などを5年以上の賦払いの住宅借入金により行った場合、例えばその借入金の残高が、1,000万円以上だった場合は、1,000万円が限度額で、以下の計算になります。

① 1,000万円の内、250万円部分は特定増改築限度額(黄色い部分)として、先取りで2%を掛けます。250万円×2% = 5万円

② 残り750万円については、1%を 掛けます。 750万円×1% = 7.5万円

∴ ① + ② = 12.5万円 となります。

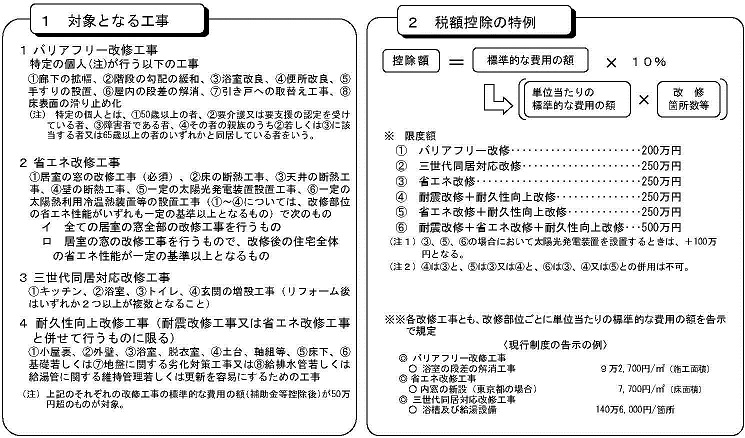

2 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除

居住家屋について

①一定の省エネ改修工事(同時に設置する太陽光発電装置の設置工事を含む。)、

②バリアフリー改修工事、

③三世代同居対応改修工事又は耐震改修工事若しくは省エネ改修工事と併せて行う耐久性向上改修工事

をして、その家屋を個人の居住の用に供した場合において、その年分の合計所得金額が3,000万円以下であるときは、標準的な費用の額の10%相当額をその年分の所得税額から控除する。

[適用期間:平成33年12月31日まで](財務省HPより引用)

必要書類は、①家屋の登記事項証明書、②増改築等工事証明書(増改築等工事証明書の中に、どの改修工事に該当するか標準的な費用はいくらになるのかなど、控除に必要な情報が記載されています。)補助金等がある場合は補助金の額がいくらなのかがわかる書類の提出が必要です。

必要書類は、①家屋の登記事項証明書、②増改築等工事証明書(増改築等工事証明書の中に、どの改修工事に該当するか標準的な費用はいくらになるのかなど、控除に必要な情報が記載されています。)補助金等がある場合は補助金の額がいくらなのかがわかる書類の提出が必要です。

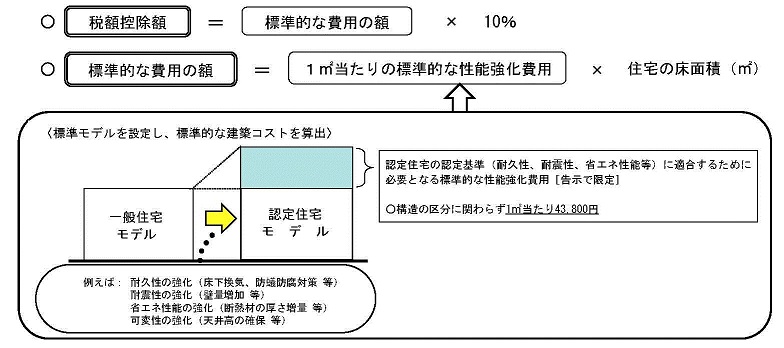

3 認定住宅に係る税額控除制度

個人が、認定住宅(認定長期優良住宅及び認定低炭素住宅)の新築等をして、その家屋を自己の居住の用に供した場合において、その年分の合計所得金額が3,000万円以下であるときは、一定の要件の下で、その認定住宅について講じられた構造及び設備に係る「標準的な費用の額」(税額控除限度額は650万円(注)(平成26年3月31日以前は500万円)の10%に相当する金額をその年分の所得税額から控除(控除しきれない金額がある場合には、翌年分の所得税額から控除)することができる。

[適用期限:平成21年6月4日から平成33年12月31日まで]

(注)認定住宅の対価の額に含まれる消費税等の税率が8%又は10%である場合の限度額。それ以外の場合は500万円。

(財務省HPより引用)

現在、認定住宅の1㎡当たりの標準的な性能強化費用の額は、上の表のように43,800円と決められています。

例えば、100㎡の認定住宅を借金なしで建てた場合、

43,800円 × 100㎡ = 4,380,000円 が標準的な費用の額とされ、

税額控除は、4,380,000円×10% = 438,000円と計算されます。

必要書類は、

① 家屋の登記事項証明書、

② 工事請負契約書の写し、売買契約書の写し

③ 認定住宅の次の区分に応じ、次に掲げる書類

(イ)認定長期優良住宅

ⅰその家屋に係る長期優良住宅建築等計画の認定通知書の写し

ⅱ住宅用家屋証明書若しくはその写し又は認定長期優良住宅建築証明書

(ロ)低炭素建築物

ⅰその家屋に係る低炭素建築物新築等計画認定通知書の写し

ⅱ住宅用家屋証明書若しくはその写し又は認定低炭素住宅建築証明書

(ハ)低炭素建築物とみなされる特定建築物 ?

特定建築物用の住宅用家屋証明書