所得税Q&A

自宅兼事務所の住宅借入金等特別控除

| 【問13】フリーライターですが、事務所を持たずに自宅で原稿を作成しています。この度、新築マンション(5,000万円)を25年分割の住宅ローンで購入したのですが、住宅借入金等特別控除の計算はどうすればよいのですか。

住宅全体の面積は、100㎡で、執筆用の部屋及び資料の置き場所として、30㎡程度、トイレなど自宅との共用スペースは10㎡となっています。 |

|---|

【答13】住宅借入金等特別控除は、住宅部分のみが対象となりますので、自宅兼事業所という場合は、住宅部分と事業所部分を合理的に分け、住宅部分の割合を算出する必要があります。

ご質問で説明しますと

居住用部分は、100-(30+10)= 60㎡………①

共用スペースの内の居住用 10×60/(100-10) = 6.666……㎡………②

住宅借入金等特別控除計算の際の居住用部分の面積 ①+② 66.666……㎡

住宅部分の取得価額 5,000万円×66.666/100 = 3,333万円

と計算されます。

事業用で使っている部分は、住宅借入金控除の対象にはなりませんが、減価償却費を計上することができます。

なお、事業利用割合が10%以下の場合は、住宅取得等特別控除額の減額をする必要はありません。

(租税特別措置法 通達41-29)

|

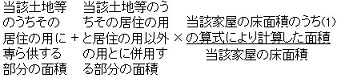

措置法通達41-27(店舗併用住宅等の居住部分の判定) 自己の居住の用に供する家屋のうちに居住の用以外の用に供する部分がある場合には、当該家屋に係る措置法令第26条第5項第1号又は第2号に規定するその居住の用に供する部分及び当該家屋の敷地の用に供する土地等のうちその居住の用に供する部分は、次により判定するものとする。(略) 1.当該家屋のうちその居住の用に供する部分は、次の算式により計算した面積に相当する部分とする。

2.当該土地等のうちその居住の用に供する部分は、次の算式により計算した面積に相当する部分とする。

(自己の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額) 措置法通達41-29 措置法令第26条第6項の規定は、その家屋又は当該家屋の敷地の用に供される土地等のうちにその者の居住の用以外の用に供される部分がある場合に適用されるのであるが、41-27により計算したその者の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額のおおむね90パーセント以上に相当する面積又は金額であるときは、同項の規定にかかわらず、その家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額の全部がその者の居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額に該当するものとして措置法第41条第1項又は第6項の規定を適用することができるものとする。 |

|---|