所得税Q&A

<所得税Q&Aへ戻る>

15 海外赴任等の場合の住宅借入金等特別控除適用の可否(住宅借入金等特別控除)

【問15】グローバル企業と言われる当社では、定期的に従業員を海外の支店や日本国内の支店へ単身赴任等させています。

従業員の中には、

? 住宅を本年購入し、家族で住んでいたのに、海外勤務を命じられた者

? 帰国前に住宅を本年購入し、年末まで本人は帰宅できず、妻子だけが帰国した者

がいます。

住宅借入金等特別控除の適用はあるのでしょうか。

|

【答15】海外赴任している方は、通常、非居住者となります。

?について、平成28年3月31日以前入居の場合は、非居住者は、住宅借入金等特別控除の適用はなかったのですが、法改正があり平成28年4月1日以降は、単に非居住者になったことで適用ができないわけではありません。

○家族が日本に残って年末まで住み続ける場合

年末まで居住していることが適用の要件になっているのですが、家族が住んでいてもOKですので、適用があります。その場合は、出国までの給与をもとに、入居初年度は翌年に確定申告をすることになります。2年目以降は、非居住者で国内源泉所得がなければ控除ができません。帰国した年以降、給与所得者ならば年末調整で、適用が受けられます。

○家族も一緒に海外に転居した場合

年末まで居住という条件を満たしていないので、適用がありません。

帰国した年の翌年に「再び居住の用に供した場合の適用」で確定申告をすることにより、それ以降の年分について、適用ができます。

?について、

平成28年3月31日以前入居の場合は、非居住者期間中に購入した場合は、全く適用がありませんでした。海外勤務していた者が、帰国前に日本国内で済むための家を購入しても、住宅借入金等特別控除の適用が全くなかったのです。

これも法改正がされ、平成28年4月1日以後、入居の場合は、非居住者だった時に購入しても、適用対象とされるようになったのです。

ご質問の場合は、本人は帰国できないものの、家族が帰国して住むことになるので、本人が住むのと同じ取り扱いになり、購入して半年以内に居住し、年末まで住み続ければ、対象となります。

ただ、本人が非居住者で、国内源泉所得がなければ、国内で納付している税金がないので、申告自体ができないことになります。

現実には、本人が帰国して居住者となってからの年度から適用があることになります。

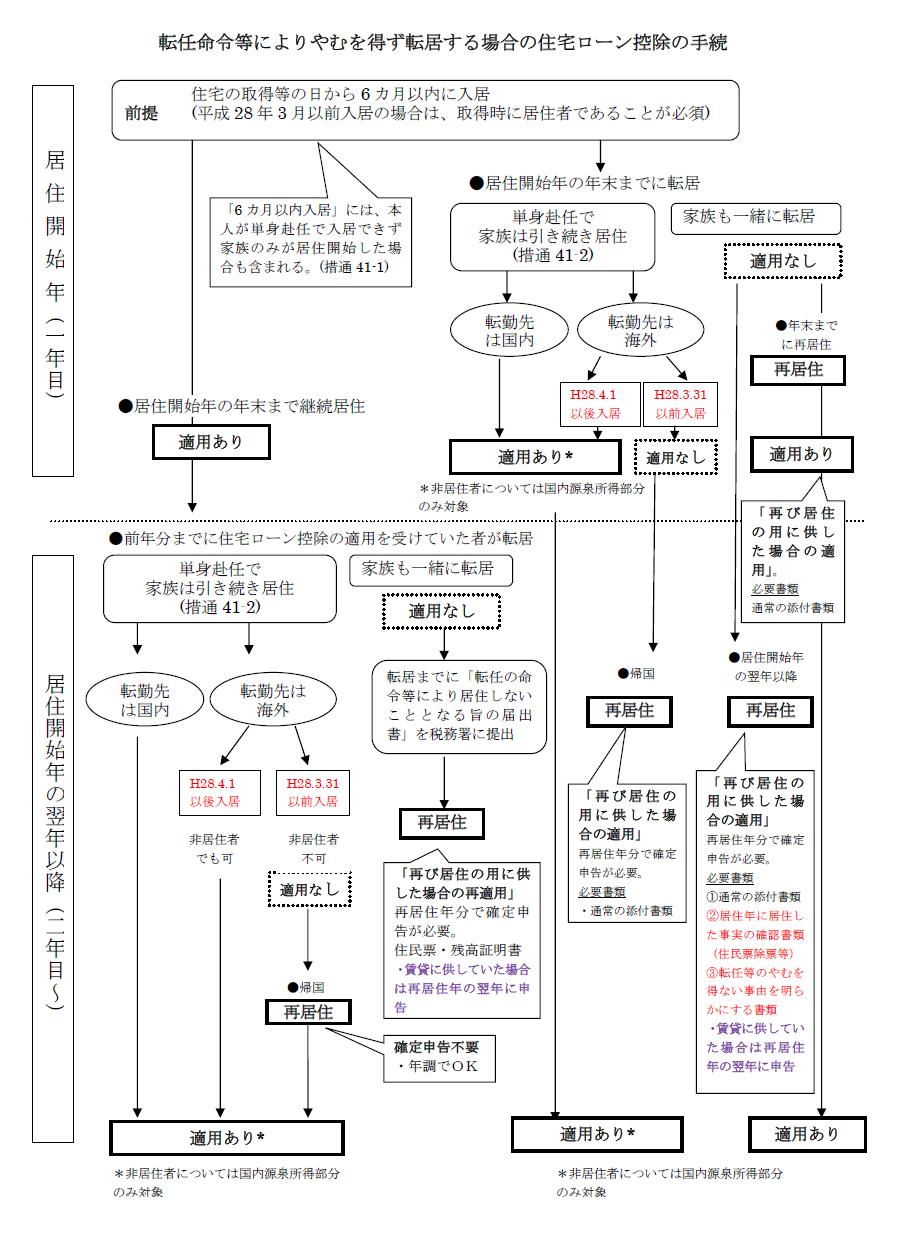

その他、2年目以降に単身赴任があったとか、海外赴任があったとか居住形態による適用関係をまとめました。

この図をご参照ください。

{kind=link}