不動産Q&A

6「自動販売機スキーム」

| 【問6】賃貸住宅を購入予定ですが、以前、「自動販売機スキーム」という方法で、消費税の還付が受けられたと聞いたことがありますが、現在は、利用できないのですか。 |

|---|

【答6】

まず、消費税の仕組みから説明しますね。

賃貸料収入のうち、会社など事務所で貸し付けた場合は、消費税がかかる課税売上ですが、住宅用に貸付けた場合は、非課税売上で消費税を支払う必要がありません。ですから、住宅のみを所有している大家さんは、たとえ新築住宅(5,000万円他に消費税8%で400万円)を建てたとしても消費税の免税事業者なので、消費税部分の還付を受けることはできません。

事務所のみに貸している大家さんは、課税事業者なので、課税売上にかかっている消費税よりも課税仕入にかかっている消費税の方が多い場合は、消費税が還付されます。まあ次の年からは、ずっと消費税を払うことになりますが。

住宅(非課税)と事務所(課税)の両方に貸している場合は、その課税売上に関する割合だけ、経費にかかっている消費税が引ける仕組みです。

「自動販売機スキーム」とは、住宅しか貸していな大家さんが、

①不動産を購入する年だけあえて消費税の課税事業者となり、

②建物を建設又は購入し、

③家賃収入を極力、発生させず、

④自動販売機を設置して、課税売上を発生させる

という手法で消費税の還付を受けるというものでした。

例えば、

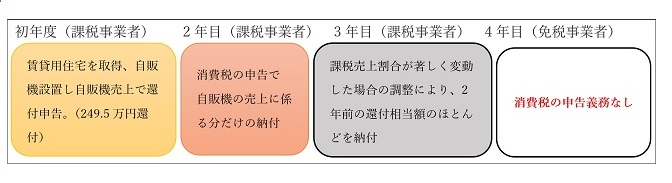

①賃貸用住宅を5,250万円(税込、消費税は当時5%なので250万円)で購入、

②初年度、住宅には誰も入居していないので家賃収入は零、

③自動販売機の売上が10.5万円(税込、消費税は5千円)あった場合、課税売上割合が100%なので、課税売上の消費税5千円に対し、課税仕入の消費税250万円なので、249.5万円が還付されることになります。その3年目から、免税事業者に戻り、消費税は納めなくてもよく消費税の還付を受けられたというスキームでした。

その後、平成22年度税制改正で、届出書を提出して消費税課税事業者となった後、2年以内に建物等(これを調整対象固定資産と呼びます)を購入・新築した場合には、

① その後3年間は免税事業者・簡易課税への変更ができない、

② 課税事業者が建物等調整対象固定資産を取得した後の3年間で課税売上割合が著しく変動した場合には3年目に調整をするという制度に変りました。

課税売上割合とは、総売上高(非課税・免税売上を含む)に占める課税売上の割合のことです。

前述の例で説明しますと、

①初年度、貸用住宅を5,250万円(税込、消費税は当時5%なので250万円)で購入、

②住宅には誰も入居していないので家賃収入は零、

③自動販売機の売上が10.5万円(税込、消費税は5千円)あった場合、課税売上割合が100%なので、

課税売上の消費税5千円に対し、課税仕入の消費税250万円なので、249.5万円が還付される。

この改正前まではこの還付金を丸々受け取れたのですが、

今回の改正で、

④3年後、課税売上割合が著しく変動したときは、3年間の通算の課税売上割合に応じて、

既に還付された消費税額を戻さなければならない。

という規定に改正されました。

つまり、初年度こそ課税売上割合が100%でも2年後3年後は、数%の売上しかなかった場合は、3年目に3年間

の課税売上割合に応じて、初年度に還付された還付金を返すための申告書を提出しなければならないのです。

ところが、この改正では「届出書を提出して消費税課税事業者となった後、2年以内に建物等(これを調整対象固定資産と呼びます)を購入・新築した場合」となっており、それじゃ3年過ぎれば大丈夫ということで、

①「課税事業者選択届出書」を提出

②その後2年間は課税事業者ではあるものの何もせず、3年目に賃貸用住宅を取得、自販機設置し自販機売上で還付申告というスキームが考えられました。

頭の良い人はいるものですね。

このスキームを完全に封じ込めようとして、平成28年度税制改正では、簡易課税制度を適用していない消費税課税事業者が1000万円以上の建物等を購入・新築した場合、その後3年間は免税事業者・簡易課税制度への変更はできないとされました。

このため、現在では、「自動販売機スキーム」という方法での還付はできないと思われます。